2023年10月に、インボイス制度が実施される予定です。インボイス制度は、適格請求書での取引でのみ仕入税額控除(売上にかかる消費税から、仕入れ・経費分の消費税を引くこと)が認められる制度です。適格請求書を発行できる事業者は、課税事業者のみのため、免税事業者の職人やフリーランス、一人親方、小規模飲食店の方々は課税事業者になるか、ならないかの選択を迫れる日が必ず訪れます。課税事業者になるにせよ、ならないにせよ、取引先の見直しや、価格の見直しなど、経営にダイレクトに影響してくることになるでしょう。今回の記事では、現在、免税事業者である事業者(免税事業者は年間売上1,000万円以下の事業者が対象)からみたインボイス制度について詳しく説明していきます。

インボイス制度とは?

インボイス制度とは、適格請求書での取引でのみ、仕入税額控除が認められる制度です。適格請求書を発行できるのは、適格請求書発行事業者のみで、この事業者になるには課税事業者になる必要があります。

免税事業者であったとしても、適格請求書を発行するには課税事業者になる必要があります。もし、免税事業者が課税事業者にならないとするならば、適格請求書を発行することができないため、取引先は仕入税額控除が認められなくなります。よって、取引先は仕入れの消費税と、お客さんから預かった消費税の両方を国に納めなくてはいけないくなります。

▶︎ インボイス制度って何?

これまでの免税事業者の経営

課税事業者は、お客さんから預かった消費税から、課税事業者が仕入れで支払った消費税を引いた額の残額を国に納めています。

免税事業者は、消費税を支払わないのだからお客さんから消費税をもらうことはできないと思いがちですが、免税事業者も商品に消費税をかけることができます。免税事業者の場合、消費税は売上になります。その分、仕入れの際に支払った消費税が控除されるということはありません。

課税事業者と免税事業者の大きな違いは、商品にかかった消費税の行先です。

課税事業者:仕入税額控除後の残額の消費税を国に納める。

免税事業者:消費税が売上になる。仕入の消費税は自己負担。

また、免税事業者は消費税を納める必要がないため、商品やサービスに消費税をかけない事業者もいます。消費税をかけないことで、課税事業者よりも安く商品やサービスを提供できたり、料金を据え置きにできたり、金額の端数はおまけしますよ、といった人情溢れる経営をすることができます。

しかし、インボイス制度が導入されると、こういった他者と差別化している経営をすることは難しくなってしまいます。

免税事業者と課税事業者が取引をした場合のこれまで

これまでは、課税事業者が免税事業者と取引をした場合、課税事業者が免税事業者に支払った消費税を仕入税額控除することができました。国が定めた請求書の決まりがなかったためです。インボイス制度が導入されると、免税事業者から仕入れた商品やサービスに対して消費税を支払ったとしても、仕入税額控除が認められなくなります。そのため、免税事業者から仕入れで支払った消費税とお客さんから預かった消費税の両方を国に納めなくてはいけなくなります。

インボイス制度が誕生したワケ

インボイス制度が導入されると、課税事業者が増えたり、課税事業者どうしでの取引が増えることが予測されるため、国に納められる消費税額は増えることになるでしょう。インボイス制度は消費税率を上げずに、消費税の徴収を増やすことができる税政策とも言えるのです。

令和3年現在、消費税は国の基幹税であり、徴収されている税金の中で最も多くの税金を徴収しています。インボイス制度の導入によって、2番目に多い徴収税額である所得税との徴収税額の差がより一層開かれることになるでしょう。

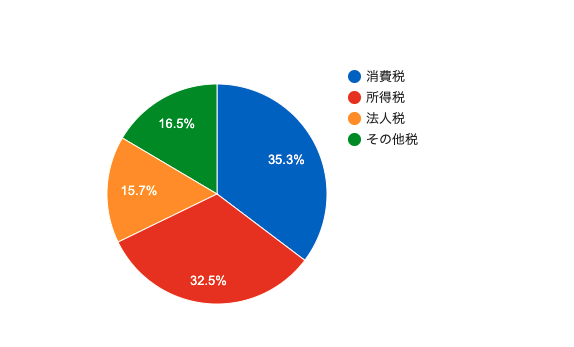

令和3年度の国の一般会計予算(当初予算)における租税及び印紙収入約57兆円分の割合

予算約57兆円分の内の内訳金額

・消費税 20兆2,840億円

・所得税 18兆6,670億円

・法人税 8兆9,970億円

・その他税 9兆4,050億円

消費税は、全て社会保障財源に充てるとされています。社会保障は、年金、医療、介護、子ども・子育て支援の4つで、これらは社会保障4経費と言われており、インボイス制度が誕生したことで、消費税が徴収される額が増えると、これらに充てられる予算が増えるかもしれません。

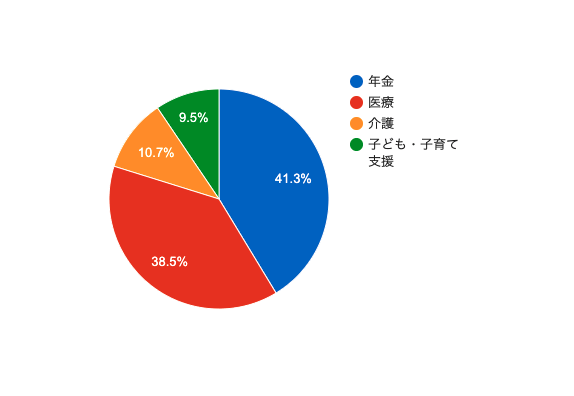

国分の消費税31.7兆円の使途(令和2年度予算)

予算31.7兆円の内訳金額

・年金 13.1兆円

・医療 12.2兆円

・介護 3.4兆円

・子ども・子育て支援 3.0兆円

免税事業者に迫られる選択

免税事業者は、近いうちに課税事業者になるか、ならないかの選択を迫られます。

取引先の税負担を考えると課税事業者を選択せざるを得ない状況も想定されます。課税事業者になった場合、これまで安く商品やサービスを提供していた事業者は、値上げしなくてはいけなくなるでしょう。また、値上げにより他社との差別化ができなくなり、大手や中規模の事業者と同じ土俵で戦わなくてはいけなくなるかもしれません。

また、インボイス制度が導入され適格請求書発行事業者になると、税率8%と10%を区別する記帳・経理が複雑になるため、時間とコストを要することになるでしょう。

インボイス制度の導入は、免税事業者の経営にダイレクトに響くことになります。

▶︎ もしもの時に、素早く、迷わずに資金を調達するための手段を提供しています。

免税事業者から課税事業者への転換時にこそDX化しよう

インボイス制度の導入は、2023年10月に実施される予定です。すでに適格請求書発行事業者になるための申請が始まっているため、徐々に取引先の見直しや、経営の見直しを強いられることになるでしょう。

だからこそ、免税事業者はDX化をすることが重要です。時間とコストが削減できるため、新しいサービスを考案する時間をとることができたり、経費にかかるコストを削減できたりするため、これまでと同じ金額で商品やサービスを提供することもできるでしょう。これまで面倒で複雑そうだからとDX化を諦めてきた事業者は、時代の変化に身を合わせる時がきたといえるでしょう。ぜひDX化を実施し、インボイス制度の導入により変わりゆく日本の経済環境に備えましょう。