資金調達といえば真っ先に思い浮かぶのは銀行融資ではないでしょうか。その後に、日本政策金融公庫、信用保証協会などが続いてくるかと思います。

今回の記事では、先述した銀行融資や、日本政策金融公庫、信用保証協会などのメジャーな方法での資金調達ではなく、他の選択肢があることをお伝えするべく、ファクタリング、ビジネスローン、キャッシングリボをご紹介します。

支払いが遅れると信用を失う

資金がショートしてしまった際に1番困ることは、支払いが滞ってしまうことです。

取引先への支払い、社員への給与の支払い、税金の支払いなどが滞ると、信用を失ってしまいます。信用を失うと、信用を取り戻すまでの時間もかかりますし、取引先からの信用を失ってしまうと、取引をさせてもらえなくなったりと、今後の取引への影響がでてきてしまいます。

企業は、なんとしてでも支払いが滞ることは避けたいと考えるでしょう。

そんな時真っ先に思い浮かぶのが銀行融資かと思いますが、銀行融資は審査が厳しいうえに審査時間に1ヶ月以上かかることもあり、資金ショートのような今すぐ資金が必要な際の資金調達の方法としては最適ではないでしょう。

では、審査までの時間が短く、すぐさま資金を用意することができる銀行融資等以外の資金調達の方法には、どのようなものがあるのでしょうか?

▶︎ 信用を失う前に、素早く、迷わず資金を調達するための手段

すぐさま資金を取得する方法

審査までの時間が短く、今すぐ資金を調達する代表的な方法をご紹介します。

1.ファクタリング

ファクタリングとは、売掛債権をファクタリング会社に買い取ってもらい、資金を調達する方法です。手数料などを差し引かれた金額が支払われます。

自社が、取引先から売掛金の支払いを受けた後に、回収した売掛金をファクタリング会社に支払います。

後ほど後述するキャッシングリボでは、未来の自社の収入に関係なくお金を借りることができますが、その分借りすぎてしまうと、未来の収入では返しきれなくなってしまい、手数料分が加算され元金が減らずに手数料分だけを払い続けることになってしまうことがあります。

それに対してファクタリングは、未来の自社の収入をファクタリング会社に買い取ってもらうため、手数料を含め、支払いの見通しを立てやすいのが特徴です。

2.ビジネスローン

ビジネスローンとは、事業資金としての利用目的でのみ資金を調達することができる方法です。多くは、無担保で借りることができ、さらに保証人がいらないケースもあります。最短即日で資金を調達することができる金融機関もあります。ビジネスローンを借りることができるのは、法人、そしてフリーランスを含めた個人事業主です。

3.キャッシングリボ

キャッシングリボは、キャッシングで資金を調達する方法で、返済をリボルビングで行う方法です。

キャッシングとは、ATMから現金を引き出すことができたり、決済を行ったりすることができるサービスです。キャッシングリボ利用開始までの時間は、審査時間を含み最短3日〜3週間ほどです。

利用した代金は、リボルビングで支払うことができ、利用金額や件数に関わらず、毎月決められた支払額をクレジットカード会社へ支払います。

▶︎ 銀行だけじゃない。もしもの時の資金を、素早く、迷わずに調達するためには?

もっと詳しくファクタリングとは?

ファクタリングはアセット・ファイナンスという売掛金の譲渡など資産を資金に変える、資金調達の方法です。そのため、ファクタリングで調達した資金は負債にはなりません。返済も必要ありません。ファクタリング会社からの支払いは、事前に手数料などを引いた額が支払われます。

ファクタリングには主に2社間ファクタリングと、3社間ファクタリングの2つの方法が取られます。

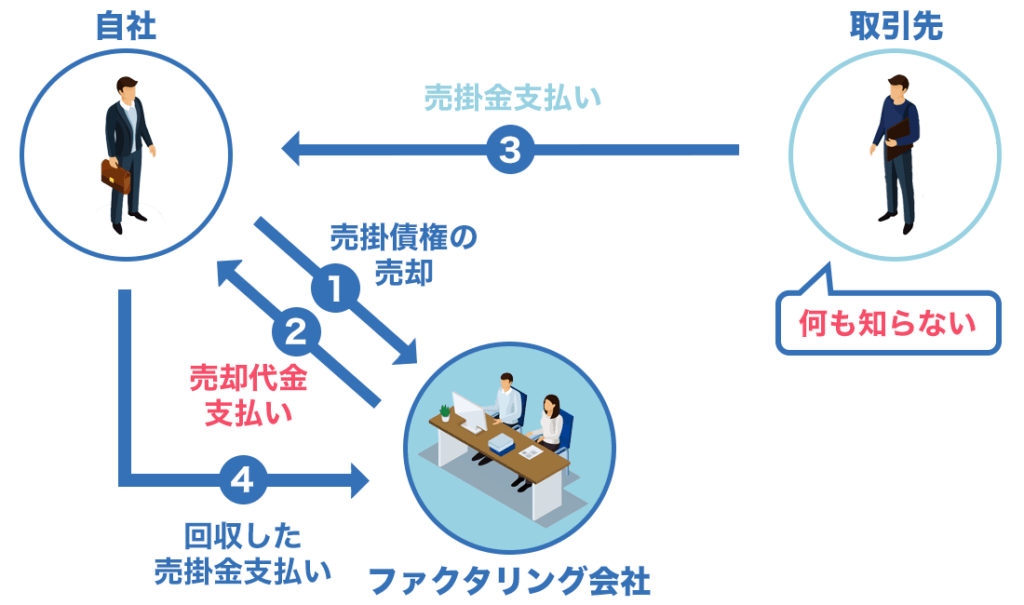

2社間ファクタリング

2社間ファクタリングとは、ファクタリング会社とファクタリング利用者の2社間のみで契約する方法です。ファクタリング利用者の取引先(売掛金をファクタリング利用者に支払う先)には通知することなく、ファクタリングのサービスを受けることが可能です。

2社間で行っているため、素早く現金化できるのもメリットです。

回収した売掛金は、ファクタリング利用者が、ファクタリング会社に支払います。

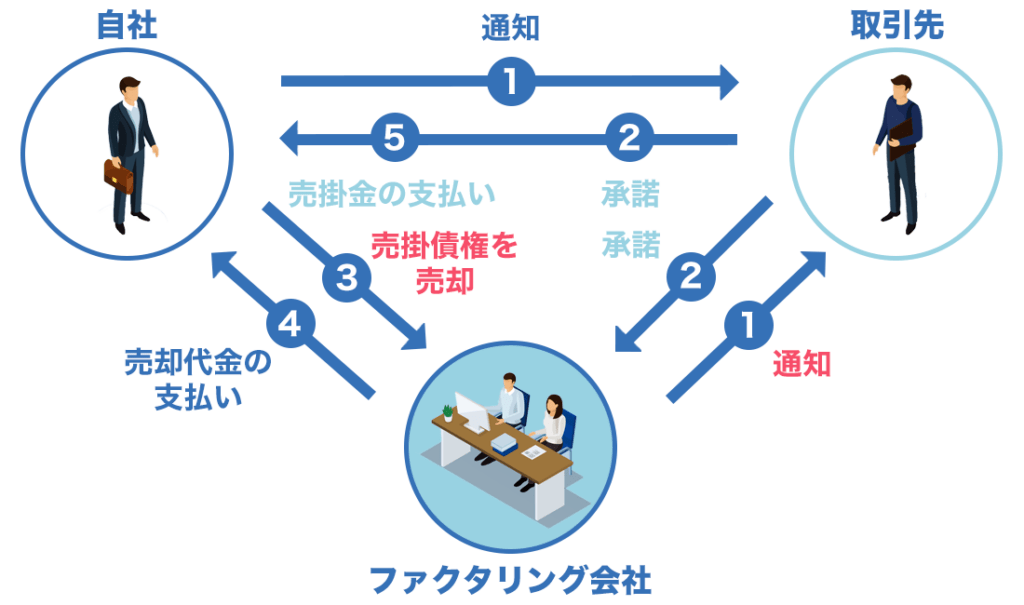

3社間ファクタリング

3社間ファクタリングとは、ファクタリング会社とファクタリング利用者と、取引先の3社間で合意のもと契約する方法です。2社間ファクタリングよりも手数料が安くなります。また、売掛金の支払いは取引先が行います。

ファクタリング手数料の相場

ファクタリングで資金調達をする際は、手数料が高すぎないか確認が必要です。ファクタリングの手数料相場は、2社間ファクタリングで10%〜20%、3社間ファクタリングで1%〜10%です。

もっと詳しくビジネスローンとは?

一般的に、カードローンやフリーローンで得た資金は、事業資金にあてることが禁止とされています。しかし、ビジネスローンは、事業資金を目的とした借入のため、ビジネスローンで得た資金を事業資金にあてることが可能です。

ビジネスローンは、無担保で借入することができるのが特徴です。保証会社を保証人とするケースが一般的であり、別途保証料が発生します。なかには第三者の保証人がいらないケースもあり、事業資金として資金調達するには利用しやすいローンと言えます。ビジネスローンはカードローンに近い方法で資金を得ることができるため、ほとんどの場合、返済中であっても、必要になれば融資を受けることができます。

ビジネスローンは、審査内容が多いため、即日での融資を受けることは難しく、最短で翌日に融資を受けることができます。

ビジネスローンの返済方法

ビジネスローンの代表的な返済方法は3つです。

①元本一括返済方式(元金一括返済方式)

②残高スライドリボルビング返済

③元金均等返済

④元利均等返済

①元本一括返済方式(元金一括返済方式)

借入期間の最終日まで毎月利息分だけを支払い、最終日に元金を一括で返済する方法です。毎月の支払い金額を最小限に抑えることができるメリットがありますが、最終日までに借りた金額の全額を用意しておく必要があるので、注意が必要です。

②残高スライドリボルビング返済

借入残高によって毎月の返済額がスライドしていく方法です。毎月の負担額が徐々に減っていくという点ではメリットがありますが、徐々に返済額が減っていくことから返済が長期化してしまう点ではデメリットがあります。長期化することにより、その分手数料が発生する仕組みになっています。

③元金均等返済

毎月の返済額のうち、元金部分を均等額とし、ここに利息を合計した金額を支払う方法です。返済が進むにつれて、返済額は少なくなっていきます。元利均等返済に比べて、返済開始時の返済額が多くはなりますが、支払い総額は少なくなります。元金の減り方が早いのも特徴です。

④元利均等返済

元本も金利も含まれている返済方法です。この返済方法は、完済するまで毎月一定額の返済を続けていくことになります。確実に完済するまでの期間の見通しが立てやすいのが最大のメリットです。

返済が長期化すると返済額が増えるのがビジネスローン

100万円を金利15%で5年間、10年間で完済する場合の返済総額の違い

| 返済期間 | 5年間(60ヶ月) | 10年間(120ヶ月) |

| 金利 | 15% | 15% |

| 返済総額 | 1,427,396円 | 1,936,019円 |

ビジネスローンは、借りた分の返済が終わるまで金利がかかる仕組みです。早く返し終わればその分金利でかかった金額を支払わずに済みますが、返済が長期化するとその分金利を多く支払う必要があります。そのため、ビジネスローンの返済は、事業資金に余裕が出た時は、繰上げ返済をすることをお勧めします。

▶︎ ファクタリングサービスや、ビジネスローンで資金調達する

もっと詳しくキャッシングリボとは?

キャッシングリボは、一時的な資金調達に適したお金の借り方です。利用枠は0円〜50万円程度と少額で設定されています。法人用カードではキャッシングできないカードがほとんどです。また、法人カードでは対象が個人事業主に限られていることが多く、法人はキャッシング機能が使えないことがほとんどである点をおさえておきましょう。

キャッシングリボ払いの返済でかかる金利手数料は、15%〜18%と高額で設定されています。返済にかかる費用はいくらなのか?返済にかかる期間はどのくらいなのか?きちんとシミュレーションしておくことが大切です。

JCBが提供している、「キャッシングリボ払いの返済シミュレーション」にて、返済のシミュレーションを確認することができますので、返済イメージを持たせるためにも一度利用してみることをお勧めします。

キャッシングの方法

キャッシングカードは、ATMから必要になった分のお金を現金で引き出すことができます。そのため、まるで自分の預金からお金を引き出している感覚になってしまうため、注意が必要です。キャッシングは、借金です。そのことを念頭に入れておくようにしましょう。

自社にあった資金調達の方法を知ろう!

今回ご紹介した資金調達の方法は、調達手段のごく一部にすぎません。すぐにでも手元に資金が必要な場合と、テーマを決めてご紹介して参りました。調達する必要がある金額、支払い総額、手数料等を考慮した上で、自社にあった資金調達の方法を選択していただけたらと思います。また、入ってくるお金と出ていくお金を把握し、その過不足を調整していく、余裕のある資金繰り計画を立てるようにしておきましょう。

資金調達の手段の1つとして、

MFTでは、資金調達支援サービスを提供しています。

今は資金調達が必要なくても、もしものときの資金調達の方法を知る手段としてもご利用いただけます。

▶︎ ミロク情報サービスグループのMFTが提供する資金調達支援サービスについて

資金調達支援サービスは、

ファクタリング、ビジネスファンディング、有担保ローンなど、企業経営に必要な様々な場面での資金調達手段をポータル化で一元化しています。

資金ニーズのある経営者様にとって最適な資金調達方法を選択頂けるように、経営状況に応じた調達方法を提案しています。

資金繰りに関する問題は、避けては通れない道ですが、なかなか人に相談できる話題ではありません。大事なことだからこそ、資金調達支援サービスなどを利用して、自社の経営に生かしてみるのはいかがでしょうか?